Billeteras digitales: cómo impactan las nuevas regulaciones y cuál paga mejor. El BCRA modificó reglas y las billeteras digitales bajaron sus tasas. Descubrí cuál te conviene y cómo impacta en tus ahorros. Además, todo sobre pagos en dólares. Las billeteras digitales se han convertido en una herramienta clave para la administración del dinero en Argentina, ofreciendo a los usuarios la posibilidad de obtener intereses por su saldo en cuenta. Sin embargo, los recientes cambios en la política monetaria del Banco Central de la República Argentina (BCRA) han modificado las reglas del juego, afectando los rendimientos de estos servicios.

La reducción de la tasa de referencia del 32% al 29% nominal anual y la modificación en los encajes bancarios han generado un efecto directo en las billeteras digitales. Según la Comunicación “A” 8189 del BCRA, los bancos ahora deben integrar un encaje del 20% en efectivo, mientras que antes podían hacerlo con un 25% en bonos o Letras. Esto encareció el costo de los depósitos y, en consecuencia, redujo la rentabilidad de las inversiones a corto plazo en las que se basan las cuentas remuneradas.

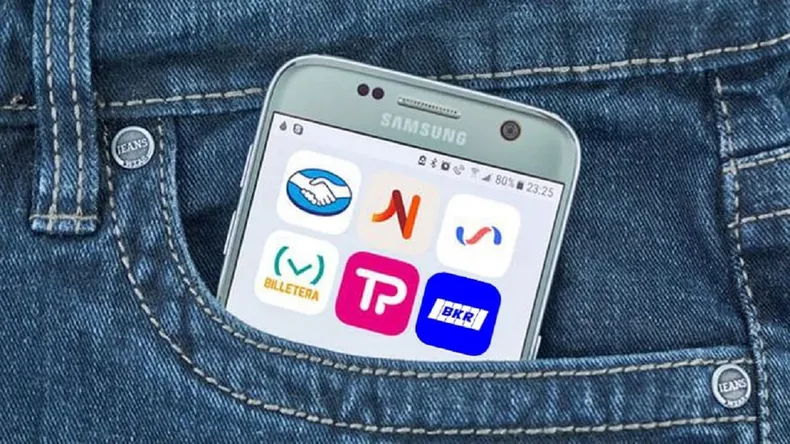

Las fintech, que colocan los fondos de los usuarios en fondos comunes de inversión (FCI) money market y depósitos a plazo fijo de corto plazo, se vieron obligadas a ajustar sus tasas de interés para adaptarse a esta nueva realidad. Ahora bien, ¿cuál es la billetera que mejor paga por tu saldo?. Actualmente, las plataformas ofrecen las siguientes tasas nominales anuales (TNA) para el saldo en cuenta:

Ualá: 32% TNA (límite de depósito: $750.000).

Personal Pay: 29,50% TNA (sin límite de depósito).

Naranja X: 29% TNA (límite de depósito: $600.000).

Mercado Pago: 28,90% TNA (sin límite de depósito).

Prex: 28,31% TNA (sin límite de depósito).

N1U: 25,81% TNA (sin límite de depósito).

Lemon: 24,38% TNA (límite de depósito: $1.500.000).

Ante la baja en las tasas, las fintech han comenzado a buscar alternativas para optimizar sus rendimientos. Ualá, por ejemplo, diversificó su oferta con acceso a fondos comunes de inversión, bonos y dólar MEP a través de Ualintec Capital. Mercado Pago, en cambio, mantiene su estrategia basada en FCI money market, garantizando liquidez inmediata a los usuarios.

TE NECESITAMOS

TE NECESITAMOS

El periodismo social y comunitario está desapareciendo por no tener sustentos. ECOS sobrevive gracias a la vocación de sus editores y la colaboración de corazones solidarios que cada mes nos ayudan con donaciones. Pero es muy poco, ¡¡NO ALCANZA!! y necesitamos que tomes conciencia de que sin un compromiso de todos en el sostenimiento, quienes hacemos esto tendremos que dejar de hacerlo. Hazlo hoy, ya que mañana podría ser tarde.

Por su parte, Naranja X ha reducido progresivamente su TNA y complementa su oferta con productos financieros como créditos y seguros. En tanto, plataformas como Personal Pay, Prex y N1U continúan ofreciendo tasas competitivas sin límites de depósito, lo que las vuelve atractivas para quienes manejan grandes volúmenes de dinero.

Mientras las fintech ajustan sus estrategias de inversión, también buscan posicionarse en la incipiente competencia de pagos en dólares. Desde el sector han propuesto al BCRA que la Clave Virtual Uniforme (CVU) pueda constituirse en dólares, igualando el sistema bancario tradicional que opera con la Clave Bancaria Uniforme (CBU).

Si bien el Banco Central admite que la propuesta está en estudio, no se esperan avances regulatorios en el corto plazo. No obstante, algunas fintech ya han encontrado soluciones. Naranja X, del Grupo Financiero Galicia, anunció que los titulares de su tarjeta de débito Visa podrán pagar en dólares en comercios argentinos que acepten este medio de pago, sin necesidad de convertir sus fondos a pesos.

Este 28 de febrero comenzará a funcionar el pago en dólares con tarjeta de débito en locales comerciales, y antes del 1° de abril se sumarán los pagos con QR interoperable en ambas monedas. El mercado de billeteras digitales está en constante evolución y los cambios regulatorios han generado un nuevo escenario competitivo. Mientras las fintech ajustan sus tasas de interés para adaptarse a las modificaciones del BCRA, también buscan innovar con alternativas como los pagos en dólares.

En este contexto, Ualá lidera en rendimiento para saldos en cuenta, pero otras opciones como Personal Pay y Mercado Pago se mantienen como alternativas viables, dependiendo de las necesidades y el perfil de cada usuario. La competencia sigue abierta y las fintech continúan buscando formas de mantenerse atractivas en un mercado en transformación. / Grupo La Provincia

Ayúdanos a sostener nuestro trabajo con una pequeñísima donación.

Ayúdanos a sostener nuestro trabajo con una pequeñísima donación.